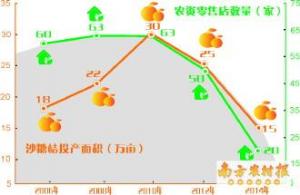

4���������г��������ջ���

�����������شӹ���״�������ɳɱ��������г��ȼ���������������������г����Թ�������������г�ʱ�ο���

��������״����

����������ʣ�������Ƽ۸����

����2008���ҹ����ز���5900��֣�ʵ����5633��֣�����ũҵ����ҵ���������ص������ֱ�ԼΪ4300��֡�900��֡�430��֣�2009��������ز��ܽ���6300��֡�

��������������ũ���ߵ���ʵ����ʳ��ũ��Ʒ�۸��Ȳ�������ũ�����������������ӡ���ҵ����������Ҫ�������������谷�������ֱ���������Լ550��֡�250��֣�������ҵƷ��������Լ100��֣���ҵ�ͳ����������������½���Ԥ��2009������ũҵ����ҵ�����ڵ����������ֱ���4600��֡�500��֡�200��֣�ǧ��ּ��Ĺ�ʣ���ܽ����������ؼ۸������

���������ɱ���

����ɽ���ӱ�������1400Ԫ����

������Ŀǰú̿�۸�900Ԫ/�����Ҽ��㣬ɽ�����ӱ����صijɱ���ÿ��1400Ԫ���ҡ�ɽ�����ز���Լռȫ���ܲ�����1/6����ɽ�����صIJ����ǿ���������װ������ʵ�ֵģ���һװ�õĹ�ģС���������26��������ҵ�н���4�״�����װ�ã�2�Ҳ��÷�ú�����������գ�����ɱ�ÿ�ָ�����Դ��50Ԫ���ҡ��ҹ���ͷ������Ҫ�������ϲ������������Ĵ������Χ���ͱ������������½�������ͷ������Ȼ����ֻռ20�����ң���������ͷ������Ȼ���۸����ܹ����Ż����ߣ��ɱ�����úͷ���أ�����ͷ�����Ǵ�װ�ã����й�ģ���ƣ������ص����ƽ���ɱ�������ҪӰ�졣��ɽ��ú̿��ҵ���Ϻ������Լ���ú�߷�����Ӱ�죬�ļ���ú̿�۸��½��ռ䲻�����ز������1400Ԫ/�ֵļ۸���ߡ�

�����������

����ŷ�����ؼ۸��Ѿ�����

������IFAԤ��2009��ȫ�����ز��ܴ�1.59�ڶ֣��й�ռȫ�����ز�����1/3��ȫ����������Ϊ1.54�ڶ֡���ǰ������ʳ��洢�����ھ����ߣ���ʳ��ȫ�ͱ����������������ƹ�ҵ�ƾ���չ������Դ�������������ײ�������������������羭�ø��գ������������ָ����������ס�����ֲ���Լ��й���ʳ�۸���������ǽ��ٽ�ȫ��������������3����4����ǰ�������г����ԣ��������ϼ�����������˹���ڿ������ж���Ҫ���س�������������������ڿ��������ٲ���Լ200��֡��ļ���ӡ�ȡ��������ͻ�˹̹�ȹ������в��ֱ깺�����ἤ����������г��Ķ��ڻ�Ծ����ŷ���ж����ز��ܾ�����ӯ�࣬�ں������ĺ��������������ر��Ƚ������������г����й�����չ��������Ӱ���й����س��ھ���۸�����ǰ���ڿ������ؼ۸��ѽӽ��ɱ����ڿ��������µ����۵Ŀռ�ʮ�����ޣ�Ԥ��ŷ�����ؼ۸��Ѿ����ס�

�����������ߣ�

�������������������

����5�·ݹ��ҹ����ġ�ʯ����ҵ���������˹滮�������������������������������������ṹ���Ż���Դ���ã����������ɱ������ӹ������������롢�ط��������ʴ����ƶȣ��ȶ������۸�ͨ�������û��ķ�ʽ��̭����������Դ�������IJ��ܡ��ɴ˲����������ߵĺ����ǿ���ԭ�����г������Ϲ������Դ���С��������������Ȼ��������Ϊ��Դ�Ͳ�Ʒ����ʹ�����г���ʣ������Ҳ��������������ڡ�

�����г����ģ�

�����������ձ鿴������

���������꣬�����г����������仯�죬���ɿ�ѭ���г������գ������۸���ڽ����۸��������з�������ɾ����������������ء������ؼ۸��Ŵ��µ͵�����£��г����IJ��㣬�������ձ鿴�����У������ļ����г����ڵ�����ֻҪ�����̲��û������������ں�������ҵ�Դ������������ؼ۸���������

�����������г��IJ��ܡ����ɱ����г������ط�����4���������г��������ջ��֣��г����ȼ�С���г������ڵ�λ�������С�